NPO法人からの持続化給付金について、ご相談をいただいたので掲載します。

NPO法人については、申請方法が2パターンになると思われます。

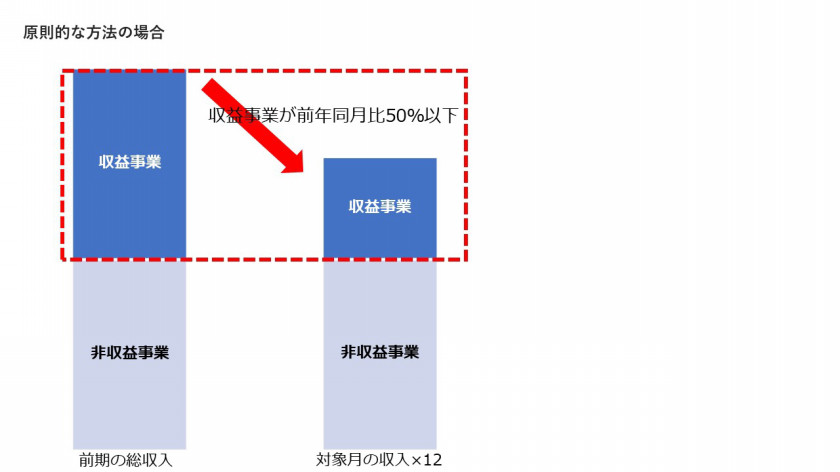

①原則的な方法(法人と同一)

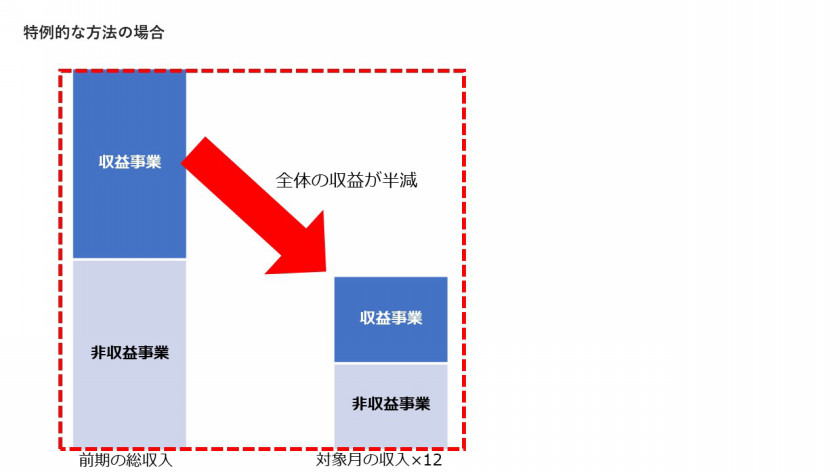

②特例的な方法(NPO法人という性質より)

①原則的方法

『収益事業として集計した収入金額』のうち、『事業収益など売上高に相当する科目の金額』

法人税の申告の際に添付する収益事業の損益計算書(按分計算書)に計上されている事業収益等の金額

〇計算方法

前期の収益事業の事業収益等- (収入が半減した月の収益事業の事業収益等×12)

上限200万円

〇提出資料

・別表一、事業概要書の表裏

・対象月の売上台帳など

・通帳の写し

②特例的な方法

〇計算方法

前期の全ての事業収益等 ー (半減した月の全ての事業収益等×12)(上限200万円)

〇提出資料

・全事業年度の年間収入が分かる書類(活動計算書など)

・対象月の売上台帳など

・通帳の写し

・履歴事項全部証明書(謄本)

*収入の判定方法

事業活動以外からの収入は除外:助成金・補助金・受取利息など

国や地方自治体よりの受託事業は含まれる

これから、持続化給付金を申し込まれる方は、以下より電子申請ができますので、どうぞお忘れなく。